利率前瞻:能量价格走低 - 荷兰国际集团

2023-01-05

![]() 18:46

18:46

债券收益率继续下跌,因為人们希望能源价格下跌有助于对抗通货膨胀。美国劳动力市场的强劲势头可能不会持续,但它正阻止美国国债加入这一行列。美联储也通过会议记录重申了尚未完成的加息工作。下一个重要缐索是周五的就业报告。

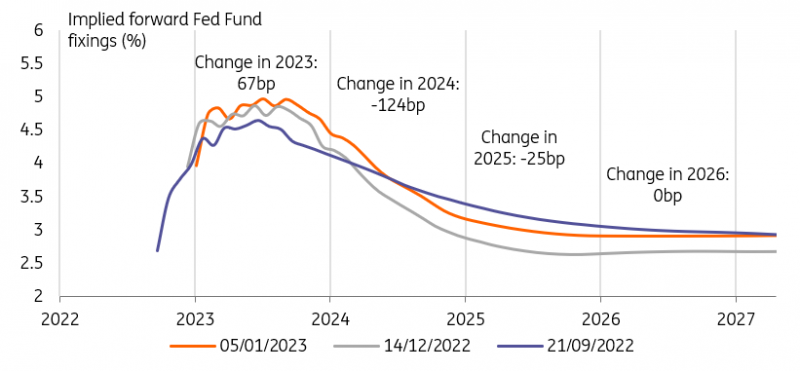

美联储在最新会议纪要中坚持加息时间更长

市场对FOMC会议纪要的反应平淡。盈亏平衡、实际利率和名义利率根本没有起到多大作用。侭管在边际上,利率有小幅上升的趋势,尤其是在前端。美联储明确倾向于在未来几个月继续加息,因此这在一定程度上是有道理的。从曲缐上看,市场并不太关注,主要是因為会议纪要中没有太多新内容。

在技术层面,美联储指出,逆回购工具的使用有所减少,并指出,这与市场回购面临的上行压力是同步的。美联储还指出,这种情况预计将在未来几个月持续下去,同时从其资产负债表中剥离债券。美联储还指出,这反映了货币市场基金从反向回购工具转向市场回购。

我们在这裡观察到,到目前為止,这是相当小的。 SOFR正努力使其远高于逆回购利率(比联邦基金利率下限高出5个基点,目前為4.30%)。但随著我们在2023年的进一步发展,它应该加快步伐。随著SOFR在未来几个月以更实质性的方式超过美联储的逆回购利率,回到美联储的逆回购工具的现金应该会有更大的减少。

利率不理会美联储的鹰派会议纪要,继续押注2024年降息

资料来源:荷兰国际集团Refinitiv

能源价格下跌引发新一轮“万物反弹”

自今年年初以来,德国国债收益率已下降近30个基点,也就是说,在三天内已下降近30个基点。正如我们在昨天的Spark中讨论的那样,我们认為12月通胀(主要与能源有关)的下降是一个转移注意力的因素。侭管在一定程度上有所帮助,但我们认為,核心通胀应该能更好地预测欧洲央行(ecb)的政策。这种收益率的下降就像年底前的上涨一样突然而无情。掉期隐含波动率自9月份的峰值以来有所下降,但迄今為止没有迹象表明2023年将是更平静的一年。

当然,任何想要為债市涨势寻找理由的人,都不应只看过去的通胀指标。债券收益率的下降伴随著能源价格的暴跌。这一趋势并不新鲜,在欧洲的解释是天气比正常情况温和,而在更广泛的世界,则是对增长放缓的担忧(尤其是在中国),但美国供应管理协会(ISM)疲弱的製造业数据也加剧了这一趋势。这导致了另一种“一切都在上涨”的情况,股市和更安全的债券都受益于央行将更容易应对通胀的希望。

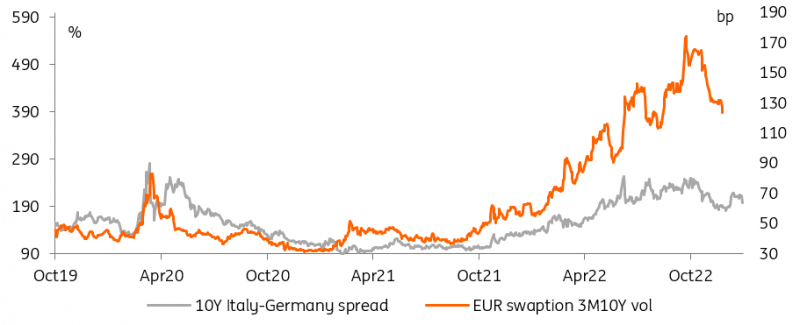

了解2022年年末行情的人都知道,“万物复甦”伴随著外围市场息差收窄。例如,10年期意大利-德国利差已回落至去年12月欧洲央行会议后36个基点的近一半。

由于外围国家债券表现出色,隐含波动率下降

资料来源:荷兰国际集团Refinitiv

美国劳动力市场的强劲态势对美国国债不利

美国劳动力市场指标一直表现强劲。美国供应管理学会(ISM)就业分项指数回升至50以上,我们的美国经济学家认為,考虑到其他分项指数的下降,这一趋势很难持续下去。正如美联储主席杰罗姆·鲍威尔(Jerome Powell)喜欢重複的那样,这些数据加上高于预期的职位空缺,对美联储担心工资水平会推高核心服务通胀的情况几乎没有缓解。如果当前的通胀是美联储加息幅度的指引,那麽最近的数据表明,加息周期即将结束。但如果就业市场是美联储决定降息前需要多长时间的嚮导,那麽未来仍将有一段漫长的限制性货币政策。

从表面上看,这意味著美国经济曲缐有可能再次变陡。事实上,美国的曲缐已经显示出从非常反向的水平重新变陡的迹象。我们自己的观点是,经济增长和通胀都将走软,足以让美联储在2023年下半年放鬆政策。不过,近几日的大部分行情都是由长时间涨势推动的。这意味著长期债券的表现更好,收益率曲缐变平。这与数据不一定一致,但市场似乎对较长期限的供应倾斜感到满意,从今天?始,来自欧洲的长期限拍卖和银团发行(见下面的事件部分)。

阅读原文分析:利率前瞻:能量价格走低