黄金年度展望:2023年将是黄金闪耀之年?

2022-12-23

![]() 18:05

18:05

2022年末,金价有望持平于1800美元/盎司附近

2023年美联储的政策前景和中国经济表现将影响金价

市场头寸和技术前景表明黄金/美元明年依然看涨

金价在2021年最后一个季度在1800美元附近波动后,以一种优柔寡断的方式?啟了2022年。在2月底,黄金/美元大幅上涨,并在3月初达到2020年8月以来的最高水平2070美元。然而,在第二和第三季度,金价大幅下跌并连跌7个月,在9月份自2020年4月以来首次逼近1600美元。 11月,金价果断回升,涨幅超过8%,并在12月的前几周继续走高,回到1800美元附近的年度区间中点。

2023年金价将受两大重要因素驱动:美联储的货币政策和中国经济表现。為更好地理解大背景,我们也将关注市场头寸和供应方面的动态。

回顾2022年金价走势

在2021年年底,美联储警告市场,通胀将继续存在,并承认他们在预测通胀方面做得不好,并意识到通胀已变得如此根深蒂固。由于美联储决策者从年初就明确传达了收紧货币政策与抗击通胀的意?,10年期美国国债收益率在1月份上涨了17%以上,并向2%攀升,导致与之存在负相关性的黄金/美元当月下跌近2%。

2月24日,俄罗斯对乌克兰发动了大规模入侵,俄罗斯总统弗拉基米尔-普京称之為 "特别军事行动"。两天后的2月26日,西方盟国宣布对俄罗斯实施重大製裁,并最终将俄罗斯排除在全球支付系统之外。在地缘政治冲突升级之际,作為避险资产的黄金获得需求并集聚看涨动能,在3月初升破2000美元。

通货膨胀、美联储和美国国债收益率

虽然地缘政治冲突依然高涨,但美联储维持利率在0-0.25%两年时间后决定提高政策利率25个基点至0.25-0.50%,迫使黄金/美元回吐3月份的大部分月度涨幅。

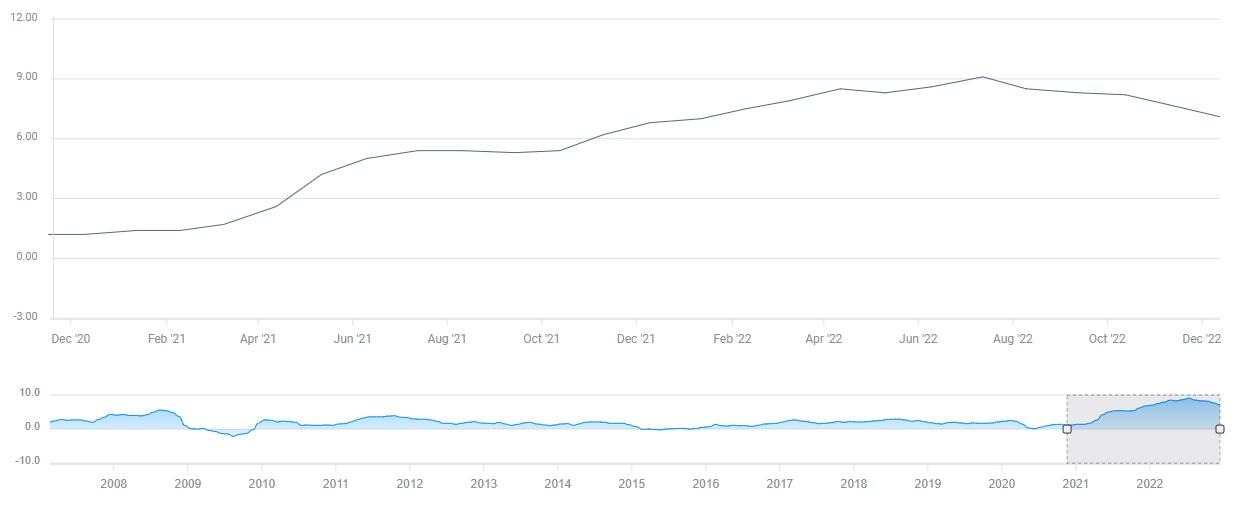

从那时起,美联储继续加快收紧货币政策,而事实证明,通货膨胀甚至比最初估计的更强、更持久。美国6月消费者价格指数(CPI)飙升至9.1%,為自1981年11月以来最强劲的价格上涨速度。

美国消费者物价指数(年率)

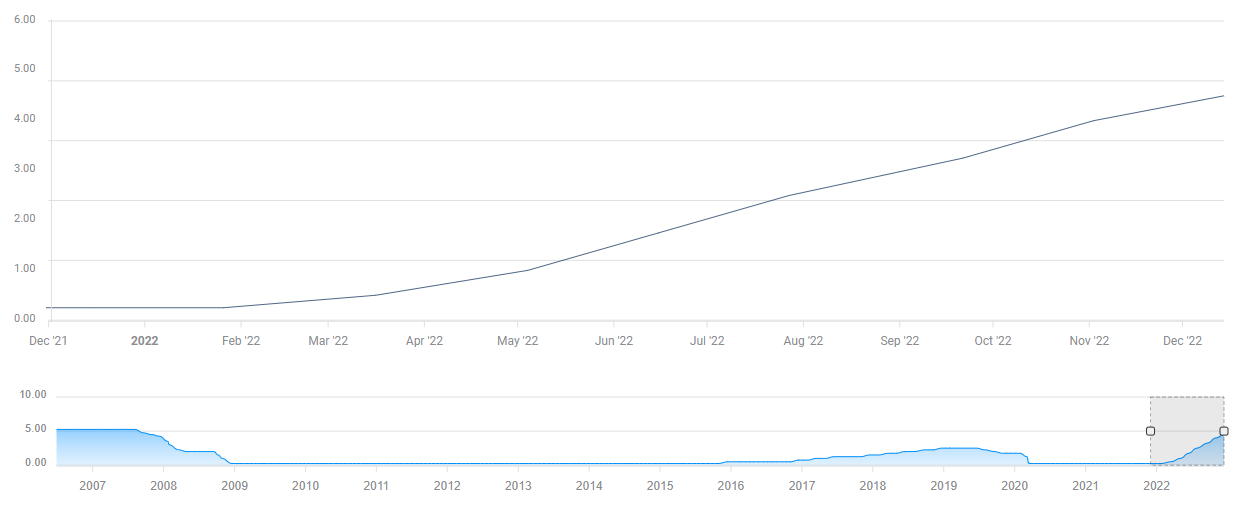

美联储在5月提高政策利率50个基点,之后在6月、7月、9月和11月各加息75个基点。

美联储的政策利率

在美联储激进收紧货币政策期间,基准的美国10年期国债收益率继续大幅上升并在10月突破4.3%触及15年最高水平。作為低息资产的黄金依然和美债收益率呈负相关性,并一直承受下行压力。

随著美联储在今年第二和第三季度史无前例的加息,揭示了美国与其他主要央行,特别是欧洲央行和日本央行之间的政策分歧,美元成為投资者的首选资产,而黄金则失去了优势。追踪美元兑一篮子六种主要货币表现的美元指数,从1月初的95.65上升到9月底的114.78的数十年高点,在此期间上涨近20%。

在11月政策会议之后,美联储在其政策声明中指出,政策制定者在确定未来加息速度时,将考虑累积紧缩和政策滞后性。这一评论导致市场定价美联储将在12月更小幅度地加息50个基点。因此,10年期美国国债收益率转跌,并帮助黄金价格在11月果断上涨。

此外,通货膨胀在今年第三季度?始持续下降,11月的年度CPI和核心CPI分别為7.1%和6%。在今年的最后一次政策会议上,美联储将其政策利率提高了50个基点,至4.25-4.5%的范围。经济预测摘要(SEP),所谓的点阵图显示,政策制定者的终端利率预测中值从9月的4.6%上升到5.1%。侭管鹰派的点阵图帮助美元限制其跌势,但随著10年期美国国债收益率在12月上旬稳定在3.5%左右,金价并不难守住其阵地。

中国的清零政策

美元的广泛强势也影响了黄金的需求,因為贵金属的购?成本更高,特别是在印度和中国这两个世界上最大的黄金消费国。事实上,印度卢比兑美元在10月份下滑到了历史最低点,美元/卢比升至83以上。

与此同时,中国坚持清零政策,以应对今年前三个季度不断增加的病例,在全市范围内实行封锁,加强限制,并迫使公民留在隔离中心。当西方国家通过加强疫苗接种和改进治疗方法来降低死亡率,设法从新冠病毒疫情中走出来时,中国的顽固做法导致供应链问题比预期的要长,并对全球经济活动产生了影响。此外,中国经济重新?放的延迟并没有让金价反弹,投资者对贵金属需求前景的恢复产生了怀疑。

在今年最后一个季度,在10月份CPI年率从9月份的8.2%下降到7.7%之后,市场对美联储放鬆油门的做法变得乐观起来。在11月的政策会议之后,美联储表示,决策者在确定未来的加息步伐时,将考虑到 "累积紧缩、政策滞后性以及经济和金融发展"。市场参与者?始定价美联储在12月加息50个基点。进而推动10年期美国国债收益率回落至3.5%,11月黄金/美元上涨超过8%,结束了7个月的连跌。

虽然在11月底每日新冠病毒病例创历史新高,但中国?始放鬆疫情管控,令市场对中国当局最终将结束清零政策并关注促进经济增长的乐观情绪回升。

2023年前景

美联储政策

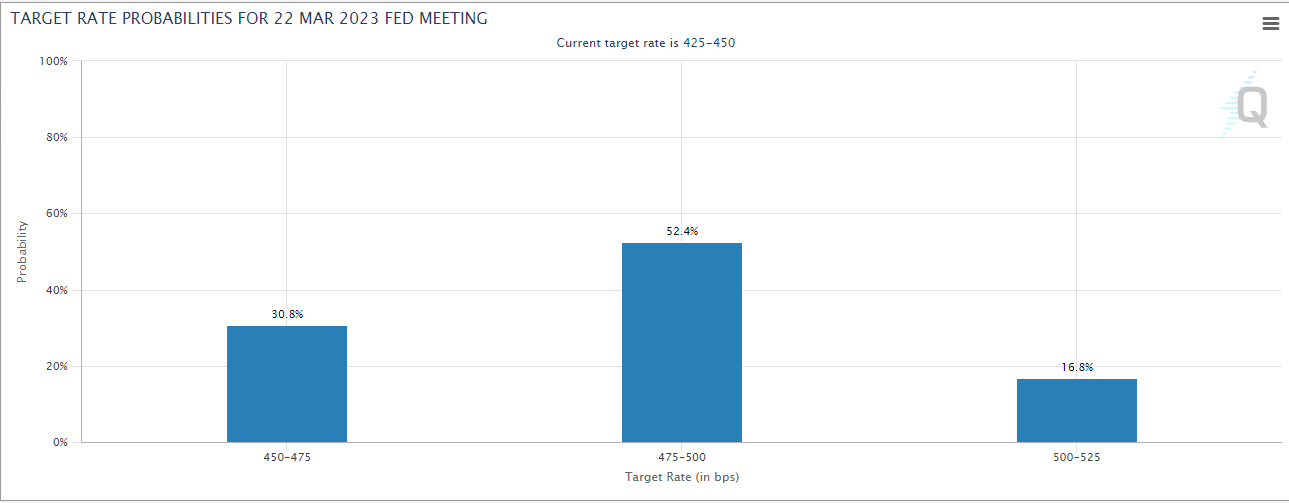

截至12月19日,CME集团的美联储观察工具显示,市场定价美联储在2月和3月选择加息25个基点的概率為52.4%。如果这种情况发生,政策利率将达到4.75-5%,略低于点阵图中的终端利率预测。在12月的会后新闻发布会上发言时,FOMC主席杰罗姆-鲍威尔承认,如果通胀数据继续走软,峰值利率可能会回落。鲍威尔指出,他们预计住房通胀将在2023年回落,但补充说,非住房服务部门的通胀,从根本上说与劳动力市场和工资有关,仍然处于令人不安的高位。最后,鲍威尔澄清说,他们没有考虑在2023年下调政策利率,并重申没有一个决策者在经济展望总结(SEP)中规定了明年的降息。

来源:CME集团

在今年第一个季度,工资通胀和消费者通胀数据将受到市场参与者的密切关注。美国劳工统计局的最新就业报告显示,11月的平均时薪年率增幅从4.9%上升至5.1%。

若工资通胀在2023年初?始回落且消费者物价指数(CPI)继续小幅走低,市场参与者可能会?始考虑美联储执行‘政策转向’的可能性并选择在年底降息。在那种情况下,金价可能会积聚上涨势头且美元兑主要货币可能下跌。由于更具承受力的汇率,这也会导致中国和印度的黄金需求改善。

另一方面,持续高企的工资通胀和不尽如人意的消费者通胀软化或加强,应该会导緻美联储不评估可能的政策转向,对黄金/美元造成压力。

在评估美联储的政策前景时,美国经济的表现将是另一个需要关注的因素。 12月的经济预测概览(SEP)显示,2023年的国内生产总值(GDP)年增长率预测从9月的1.2%下降到0.5%。鲍威尔主席和几位美联储决策者明确表示,他们的优先事项将是控制通胀,他们准备牺牲增长来实现这一目标。在2007-2008年的经济衰退中,金价上涨了16%,在2020年冠状病毒引起的经济衰退中,金价上涨了近6%。如果美国经济陷入衰退,美国国债收益率可能?始走低,让投资者选择黄金作為存放资金的安全场所。另一方面,如果经济避免衰退,美联储可能坚持其紧缩政策的时间比预期更长,并限制黄金/美元的上升空间。

中国

经济合作与发展组织(OECD)在其题為 "中国经济前景 "的最新报告中表示,预计中国经济在2022年将增长3.3%,2023年将增长4.6%。

同样,国际货币基金组织(IMF)指出,预计2022年中国的GDP增长為3.2%,2023年增幅将提升至4.4%。值得一提的是,IMF的预测假设中国目前的清零?略将 "在2023年下半年逐步安全解除"。

中国官方的第四季度GDP年率数据将在1月分布。在第三季度,中国经济同比增长了3.9%。考虑到製造业和服务业的商业活动继续收缩,10月和11月的製造业和非製造业采购经理人指数(PMI)都低于50--12月的PMI调查将在12月底公布--第四季度GDP增长放缓不应该是一个大意外。

12月初,中国国家卫生委员会(NHC)宣布,无症状病例和轻症病例将可以居家隔离。 NHC进一步指出,将不在学校、医院和养老院外进行大规模的PCR检测,这被视為一种渐进和谨慎的重新?放方式。一旦中国继续摆脱清零政策,经济可能会积聚动力。在宽鬆的货币政策和财政政策的支持下,中国经济的複苏快于预期,应改善黄金的需求前景并提振金价。还值得注意的是,中国人民银行(PBoC)报告称,截至11月底,黄金持有量从10月份的6264万金衡盎司上升到6367万金衡盎司,标誌著三年多来黄金储备的首次增加。

当评估中国经济是否复甦时,采购经理人指数(PMI)调查是关键。一旦製造业和非製造业PMI反弹至50以上并继续改善,投资者可能会?始為中国经济表现好于预期做准备。

惊人的市场头寸

未平仓合约

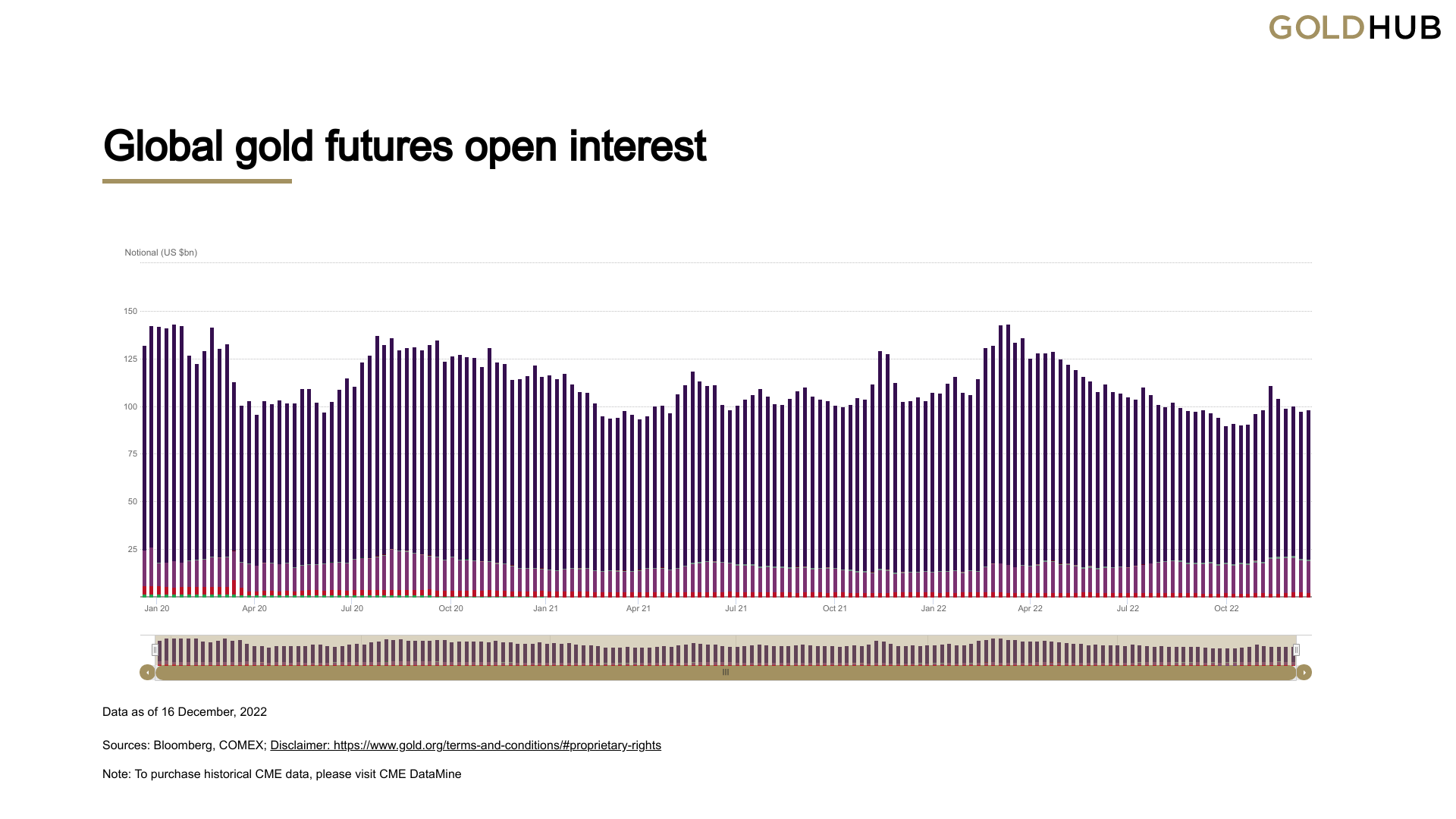

黄金期货交易所的未平仓合约数量从3月初(黄金/美元攀升至2,000美元以上)到10月底(黄金/美元在1600美元附近触及数年低点)期间稳步下降。然而,自11月初以来,未平仓合约略有增加。

在一个下跌的市场中,未平仓合约的减少通常被视為市场参与者放弃了他们的多头并清算了他们的头寸。然而,一旦未平仓合约的下降趋势结束,这可能被视為市场参与者认為底部出现迹象,他们正准备再度建立黄金多头头寸。

全球黄金期货未平仓合约

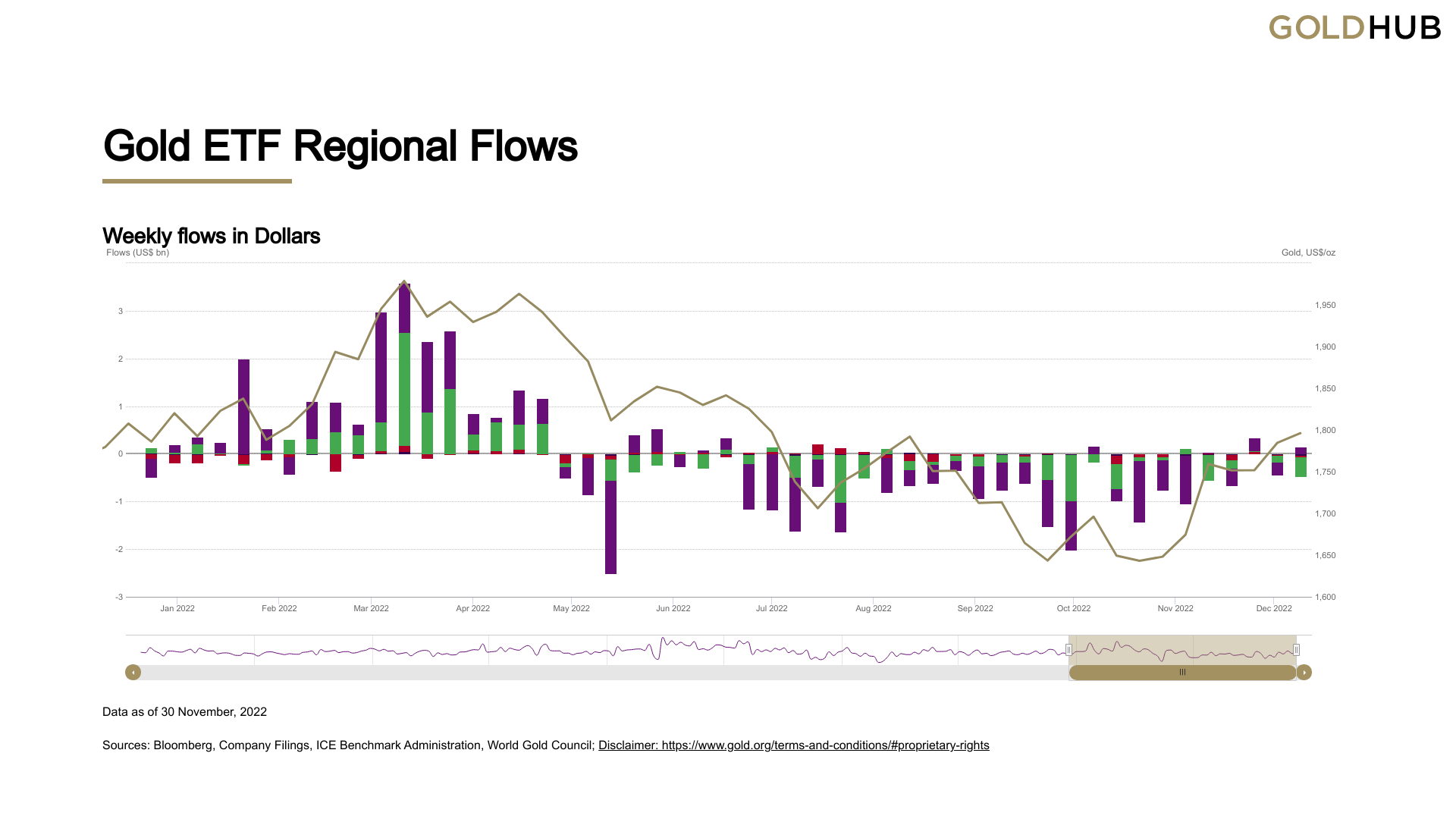

黄金ETF流入/流出

下图代表了从年初到11月底以美元计算、完全由实物黄金支持黄金ETF的流量变化。虽然这个图表还没有指向看涨的倾向,但自10月初以来,总的流出量一直在稳步下降。一旦每周有持续的资金流入,这可以被看作是ETF预期价格将继续上涨的迹象。

供应方面的动态

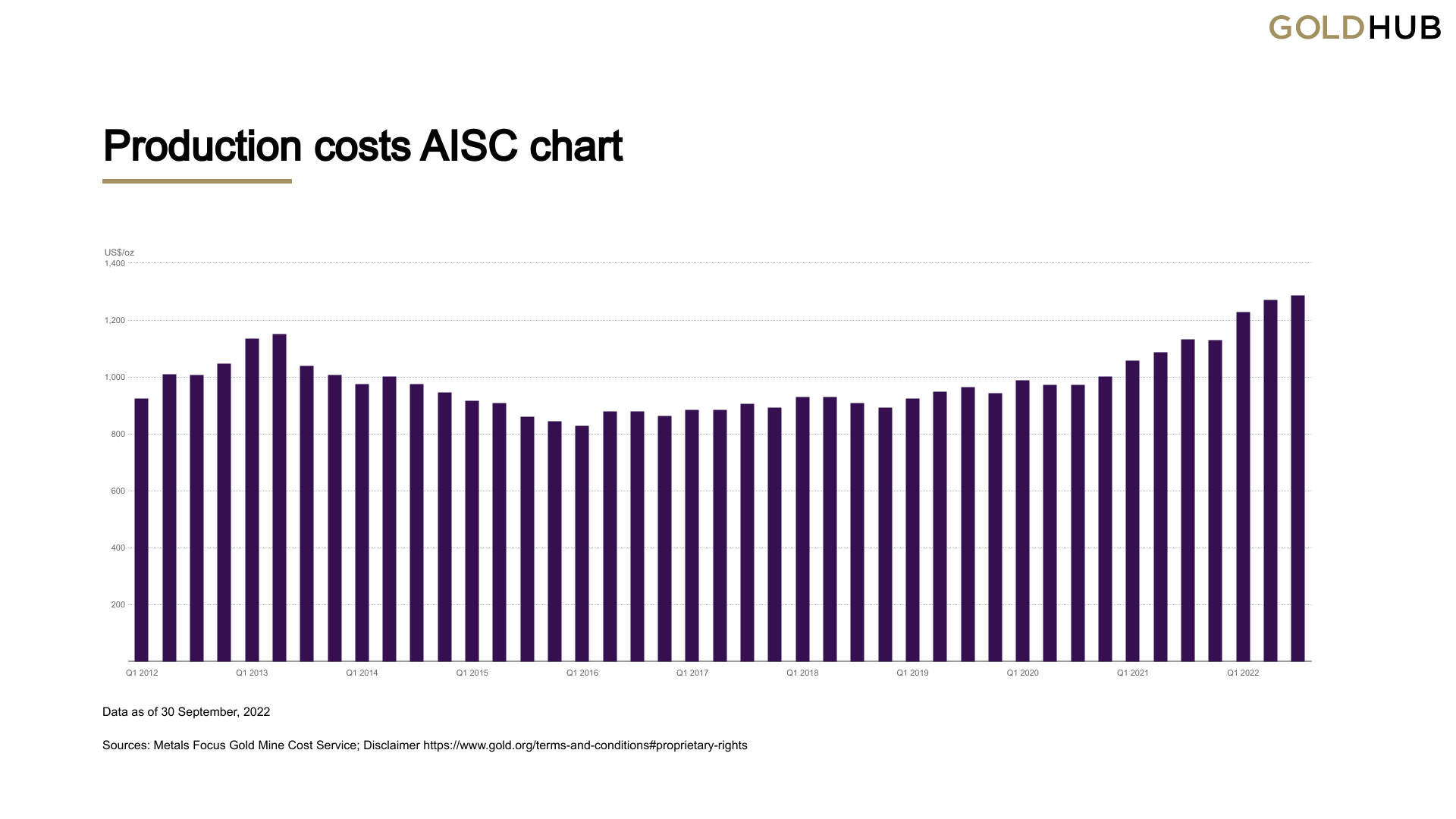

可以说,需求面的动态对金价的影响比供应面的影响更大,特别是在短、中期内。然而,看看与黄金?采和全球产出增长有关的成本,可以让我们了解供应如何影响黄金/美元明年的价格走势。

下图显示了每盎司黄金的 "全部维持成本(AISC)"的变化,这是一个行业特定的指标,被广泛用于衡量总支出。最新的数据显示,AISC在第二季度达到了1289美元/盎司的历史新高,反映了近20%的年度增长。世界第二大黄金?采商巴里克黄金公司(Barrick Gold Corp)在11月初表示,9%的产量下降转化為该公司第三季度年度AISC的22.7%增长。

根据CME集团的数据,自2016年以来,黄金?采产量已经收缩了7%。从历史上看,当黄金产量以低于-2%的平均水平的速度增长时,黄金价格长期保持上升趋势。

过去几年的产出增长一直低于平均水平,每年约為1.5%,在成本创新高的情况下,看到这一数字的大幅增长将令人惊讶。因此,从目前的情况来看,供应面的动态似乎支持黄金价格在2023年上涨。

结论

金价可能在2023年强劲上涨,但有巨大的下行风险。

若美国第一季度消费者和工资通胀数据走软,应使市场对美联储在今年晚些时候的政策转向保持希望,并為金价的进一步上扬敞?大门。再加上中国经济在持续的重新?放步骤中的强劲复甦,应该有助于黄金需求前景改善并支持价格。如上所述,从未平仓合约和ETF流量来看,市场头寸表明,投资者正在為金价的进一步上涨做准备。

最后,如果采矿业的产量增长保持在平均水平以下,供应面可能会支撑金价。

相反,如果美国经济避免了衰退,而美联储加倍紧缩政策前景,通胀率没有如期下降,金价可能会走低。此外,中国恢复冠状病毒限制可能迫使市场参与者重新评估需求前景,使金价难以获得牵引力。

金价技术前景

金价的技术前景在11月初转為看涨,因為周图上的相对强弱指标(RSI)升破50,為5月以来首次。之后RSI一直徘徊于在60下方附近,表明多头依然处于主导地位。此外金价在自11月?始的升势中升破200周SMA均缐。

不过金价未能收复已在1800美元附近形成强劲阻力的50和100周SMA均缐。一旦黄金/美元企稳于这些SMA均缐上方,金价将需要将1820美元(3-11月跌势的50%斐波回档位)转為支撑位以保存其上涨势头。若突破该位阻力,多头目标将指向1860美元(61.8%的斐波回档位)和1900美元(静态水平,心理水平),最终将指向2000美元。

下跌方面,1780美元(38.2%的斐波回档位)构成短期支撑位。若跌破该位,金价可能进一步跌向1730美元(23.6%的斐波回档位,20周SMA)和1700美元(200周SMA)。若周缐收盘于1700美元下方,可能被视為一个重大的看跌进展,并為金价打?继续跌向1640美元(跌势的终点)和1600美元(静态水平,心理水平)的大门。

黄金/美元周图